Innovationen der Kreislaufwirtschaft im Bereich Chemikalien, Wasser und Abfall

Obwohl wichtige Schritte in Richtung Dekarbonisierung getan wurden, wird uns Kohlenstoff weiter begleiten. Kohlenstoff ist ein wesentlicher Bestandteil unseres Lebens und wir werden ihn weiter benötigen. Seine Nutzung wird jedoch von den Prinzipien der Kreislaufwirtschaft geleitet werden müssen, um die Ressourceneffizienz zu maximieren – auch bei Recyclinganwendungen. Darüber hinaus sind herkömmliche Systeme der Wasseraufbereitung in einer Welt der Wasserknappheit, der sich verändernden Schadstoffe und immer strengerer Vorschriften nicht mehr zweckdienlich. Innovationen und Investitionen in diese herausfordernden Sektoren werden weiter neue Marktchancen eröffnen und den Status quo erheblich verändern.

Es werden weitere Anbieter wie Climeworks auftauchen, ein Entwickler von Systemen zur Entfernung von CO2 aus der Atmosphäre, der 76 Millionen US-Dollar aufgebracht hat, um ein Werk zu bauen, das CO2 zu Treibstoff verarbeitet. Die Zeit des Kreislaufmarktes ist gekommen.

CO2-zu-Chemikalien

Die Innovationslandschaft im Bereich CO2-zu-Chemikalien umfasst unter anderem biobasierte und elektrochemische Technologien. Die Nutzung von CO2, beispielsweise in der Zementherstellung, als Mineralisierungsaggregate oder für Proteine reicht für das potenzielle Volumen von abgeschiedenem CO2 nicht aus. Daher können Chemikalien (und Treibstoffe) alternative Nutzungswege für grosse Mengen von CO2 liefern.

Viele Lösungen für eine Nutzung sehen sich einer schwierigen Kostensituation gegenüber und letztlich werden politische Mechanismen benötigt, die sich mit den Kosten von CO2 in der Atmosphäre befassen. Seit Kurzem bringen sich grosse Technologiekonzerne zunehmend in Technologien zur Kohlenstoffentfernung oder -reduktion ein, entweder über Investitionen oder über Kohlenstoff-Ausgleichskäufe bei Unternehmen wie CarbonCure. So könnte das Problem des «grünen Aufpreises» in Fällen behandelt werden, in denen Politik nicht ausreicht.

Chemische Erzeugnisse können umfassen: Ethylen, Methanol, CO/Syngas, Methansäure, Milchsäure und Polyole.

Hierzu gibt es einige aktuelle Beispiele:

- November 2020: Total und L'Oréal haben nachhaltige Verpackungen aus in Zusammenarbeit mit LanzaTech aufgefangenen und recycelten Kohlenstoffemissionen eingeführt. Die Lösungen von LanzaTech fangen industrielle Kohlenstoffemissionen auf und wandeln diese in Ethanol um. Total wandelt dieses Ethanol in Ethylen um, bevor es in Polyethylen polymerisiert wird, das L'Oreal anschliessend verwendet.

- Oktober 2020: Mitsubishi Power und ein Konsortium aus Organisationen arbeiten gemeinsam am North-C-Methanol Large-Scale Demo-Werk. Dieses Werk wird grünen Wasserstoff und abgeschiedenes CO2 aus Emissionen lokaler Industriepartner wie ArcelorMittal, Alco Bio Fuel und Yara in jährlich 44’000 Tonnen grünes Methanol umwandeln.

- September 2020: Evonik und Siemens haben eine Pilotanlage für CO2-zu-Chemikalien in Auftrag gegeben. Das Projekt wird vom BMBF im Rahmen des Projekts Rheticus mit 6,3 Millionen Euro (7,4 Millionen US-Dollar) gefördert.

Selbst mit dem Wechsel des Marktes weg von fossilen Brennstoffen wird es eine Nachfrage nach Kohlenstoff geben. Alternative Quellen wie Biomasse und Abfall (beispielsweise Kunststoffabfälle) bieten nicht ausreichend Kohlenstoff. Mit CO2 zu produzieren verbraucht weniger Land als die Produktion mit Chemikalien.

Obwohl das Interesse an direkt aus der Luft gebundenem CO2 weiter steigt, bleiben industrielle Emissionen eine vergleichsweise günstige Kohlenstoffquelle. Technologien wie jene von Svante ermöglichen eine Abscheidung zu geringeren Kosten. Eine der mittelfristigen Herausforderungen bleibt die Zugkraft des Marktes für den Einsatz von CO2, und Technologien wie jene von Synhelion zeigen, dass es wirksame Lösungen für industrielle Emittenten und Konsumenten wie die Luftfahrtindustrie gibt.

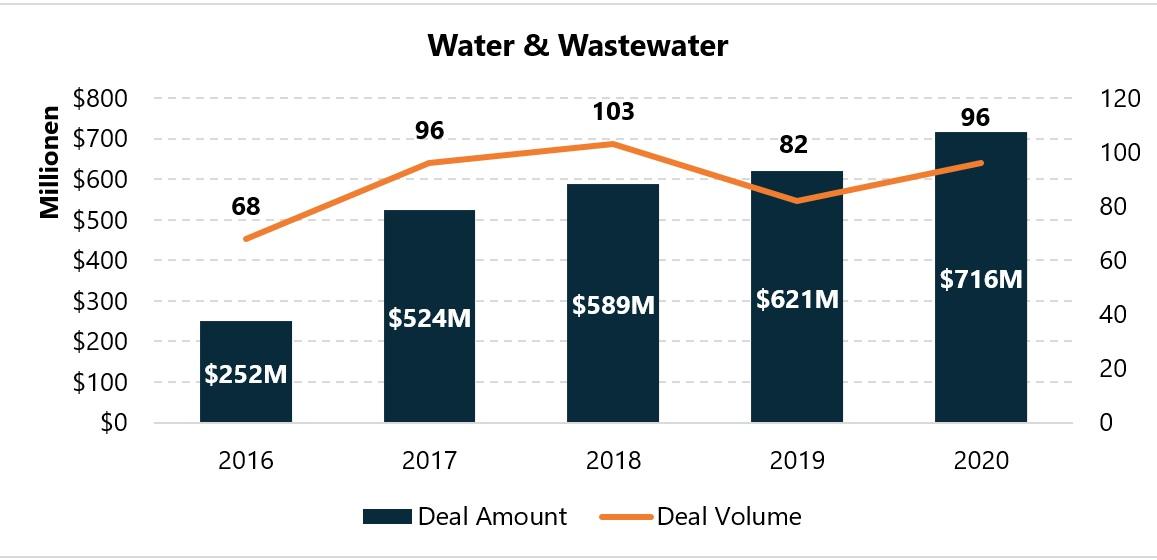

Aufbereitung und Sammlung von Wasser

Cleantech-Lösungen zur Abwasseraufbereitung, Wiederverwendung und Wassersammlung werden immer intelligenter, günstiger und effizienter und der kommerzielle und industrielle Markt zeigt sich offener für Innovation.

Aufgrund von COVID-19, einem wachsenden Gesundheitsbewusstsein unter Konsumenten und mangelndem Vertrauen in die städtische Wasseraufbereitung konzentrierten sich die Investitionen im vierten Quartal 2020 auf B2C-Lösungen für mehr Effizienz und Gesundheit. Orbital Systems hat eine erste Growth Equity-Runde mit 23,8 Millionen US-Dollar abgeschlossen. Der Anbieter von gesundem Trinkwasser Oxigen konnte in einer Series A-Runde 15 Millionen US-Dollar aufbringen. Im ersten und zweiten Quartal 2020 gab es eine ähnliche Entwicklung mit Fokus auf Versorgungssicherheit mit Wasser und Investitionen in Wassersammlungstechnologien. SOURCE, ein Entwickler von solarbetriebenen Systemen zur Wassergewinnung aus der Atmosphäre konnte 50 Millionen US-Dollar aufbringen. THE.WAVE.TALK, ein Entwickler von IoT-Sensoren zur Überwachung von Mikroorganismen im Wasser, brachte 2 Millionen US-Dollar auf. LARQ, ein Entwickler von selbstreinigenden Wasserflaschen, brachte 6,3 Millionen US-Dollar auf.

Kommerzielle und industrielle Hersteller zeigen wachsendes Interesse an Wassertechnologien. Im Dezember 2020 stellte der Hersteller alkoholischer Getränke Diageo die globale Plattform Sustainable Solutions vor, die Non-Equity-Finanzierung für Innovatoren bieten wird. Das umfasst auch die Suche nach Technologien, um Wasserknappheit zu mildern. Ebenso stellte das Getränkeunternehmen ABinBev seine zweite Kohorte für seinen 100+ Sustainability Accelerator vor, der bis heute sieben Innovatoren im Bereich Wassereinsparung umfasst. Dazu zählen Desolenator, ein Entwickler von solarbetriebenen Geräten zur Entsalzung und Reinigung von Wasser, sowie Gybe, ein Anbieter von Daten aus Satellitenanalysen zu Sedimentflüssen, überschüssigen Nährstoffen und Algenblüten in Wasserstrassen.

Auch in der Schweiz gibt es bei Innovationen im Bereich Wasser ähnliche Trends, die sich auf wassersparende Technologien konzentrieren. Im Oktober 2020 konnte Droople, ein Entwickler einer IoT-Plattform, die ein intelligentes Netz für die gewerbliche und industrielle Wassernutzung schafft, einen Zuschuss über 92’900 US-Dollar von Switzerland Innovation für sich gewinnen. Im März 2020 wurde Hades AI, ein Entwickler von KI-Software, mit der sich Risse, Lecke und Verstopfungen in Wasserinfrastruktur finden lassen, ausgewählt, dem Accelerator-Programm URBAN-X beizutreten und erhielt 150’000 US-Dollar an Seed-Finanzierung (siehe Tabelle 1).

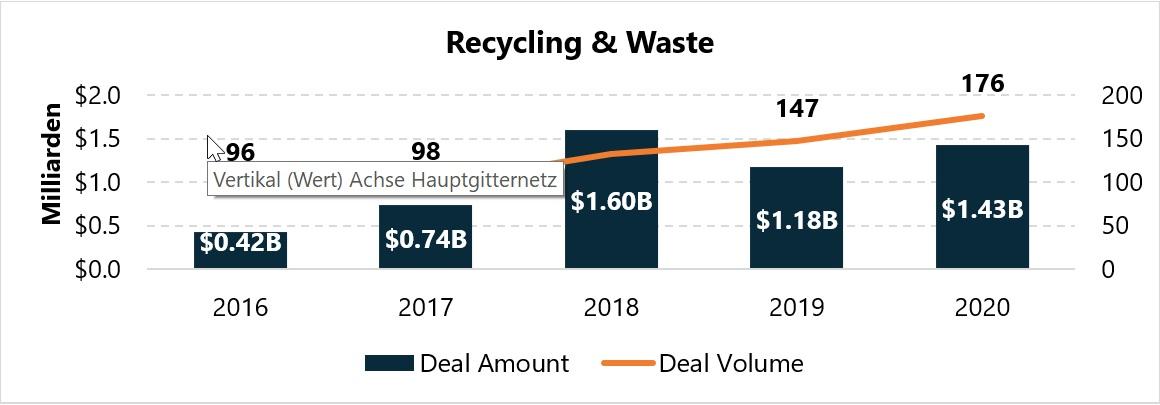

Steigende Investitionen in die Abfallwirtschaft

In den vergangenen Jahren gab es im Cleantech-Abfallsektor grundlegende Veränderungen. Cleantech Group hat 2020 Investitionen in Rekordhöhe von 1,43 Milliarden US-Dollar verzeichnet, auch die Anzahl der Innovatoren ist auf 176 gestiegen. Das lässt sich auf vier Schlüsselfaktoren zurückführen:

- Das Bewusstsein der Verbraucher für die Auswirkungen von Kunststoffen auf die Umwelt hat einen Markt für wiederverwendbare, wiederbefüllbare und abbaubare Konsumprodukte und entsprechende Geschäftsmodelle geschaffen.

- Abfallexportverbote auf der ganzen Welt, angefangen mit der National Sword Policy Chinas aus dem Jahr 2018, haben den Exportmarkt eingeschränkt und Länder dazu gezwungen, in die heimische Abfallinfrastruktur zu investieren.

- Als Reaktion auf den Druck durch Konsumenten und die Industrie verfolgen Unternehmen im Bereich der Fast Moving Consumer Goods (FMCG) sowie Kunststoffhersteller Recyclingstrategien mit Kundenfokus und arbeiten gemeinsam an der Entwicklung einer chemischen Infrastruktur für Kunststoffrecycling.

- Die Bestimmungen verlagern die Verantwortung für die Finanzierung der Abfallinfrastruktur über Kunststoffsteuern und andere EPR-Regelungen (Extended Producer Responsibility, erweiterte Herstellerverantwortung) hin zu den Herstellern.

Die Nachfrage der Verbraucher nach Produkten ohne Kunststoff begünstigt Investitionen in Innovatoren mit Geschäftsmodellen, die auf Kreislaufwirtschaft basieren. Im Dezember 2020 konnte Loop, ein Anbieter von Logistik-Dienstleistungen für wiederverwendbare Verpackungen, in einer Series A-Runde mit den strategischen Investoren Nestlé, Suez und Proctor & Gamble 25 Millionen US-Dollar aufbringen. Im selben Monat brachte Grove Collaborative, ein «Unicorn»-E-Commerce-Händler für nachhaltigen Wohnbedarf, 125 Millionen US-Dollar in einer Growth Equity-Runde auf.

Investitionen und Unternehmenstätigkeiten im Bereich Kunststoffrecycling setzten sich im vierten Quartal 2020 fort. Plastic Energy ging Partnerschaften mit Total, Nestlé und Renewi ein, um chemische Recyclinganlagen in Grossbritannien, Frankreich und den Niederlanden zu entwickeln. Plastic Energy arbeitet ausserdem mit der britischen Einzelhandelskette Tesco an Pyrolyse-Recycling im geschlossenen Kreislauf zusammen; und mit GreenToken von SAP an der Entwicklung eines Blockchain-Systems zur Kunststoffverfolgung. Im Oktober 2020 gab das UKRI die öffentliche und private Projektfinanzierung für Kunststoffrecyclingwerke der neuesten Generation im Umfang von 27,3 Millionen US-Dollar bekannt. Damit werden Projekte von ReNew, Recycling Technologies, Poseidon Plastics und Veolia finanziert. (Siehe Tabelle 2 unten).

In der Schweiz wird recycelt, aber bleibt noch viel zu tun

Die Schweiz konnte zwar eine Recyclingquote von über 50 % erreichen, das Land ist jedoch einer der grössten pro-Kopf-Müllproduzenten Europas. In den vergangenen zwölf Monaten gab es starke Investitions- und Übernahmetätigkeiten bei Geschäftsmodellen, die sich mit Kunststoffrecycling und Kunststoffnutzung beschäftigen. Der in Sitten beheimatete Entwickler chemischer Recyclingtechnologie für PET Depoly hat im Oktober 2020 die MassChallenge Switzerland 2020 gewonnen und erhielt 71’000 US-Dollar an Fördermitteln. Im Dezember konnte Depoly 1,4 Millionen US-Dollar an Seed-Finanzierung für die Entwicklung einer Pre-Demo-Recyclinganlage für die Depolymerisation von PET-Kunststoff in Rohmaterialien aufbringen. Diese Rohmaterialien werden für die Herstellung von PET-Kunststoff benötigt. Im Februar 2020 wurde das in Zürich beheimatete Kunststoffrecyclingunternehmen Minger von Mitsubishi Chemical Advanced Materials (MCAM) übernommen. Dadurch kann MCAM ein integriertes Geschäftsmodell für die Kunststoffverarbeitung aufbauen – von der Herstellung über den Vertrieb bis hin zur Bearbeitung, Sammlung und Wiederverwendung in der Schweiz.