Depuis des décennies, l’attractivité de la Confédération helvétique pour les entreprises repose sur plusieurs piliers. Notamment une main d’œuvre qualifiée, une filière universitaire d’excellence, un goût prononcé pour l’innovation et un excellent cadre de vie. A ce tableau s’ajoute évidemment l’atout d’une fiscalité favorable aux entreprises. Dans ce contexte, les réformes envisagées de la fiscalité des entreprises réussissent le gage de préserver l’attractivité du territoire tout en supprimant les pratiques fiscales perçues comme dommageables par l’OCDE et la communauté internationale.

Le bon équilibre entre privilèges fiscaux et taux d’IS

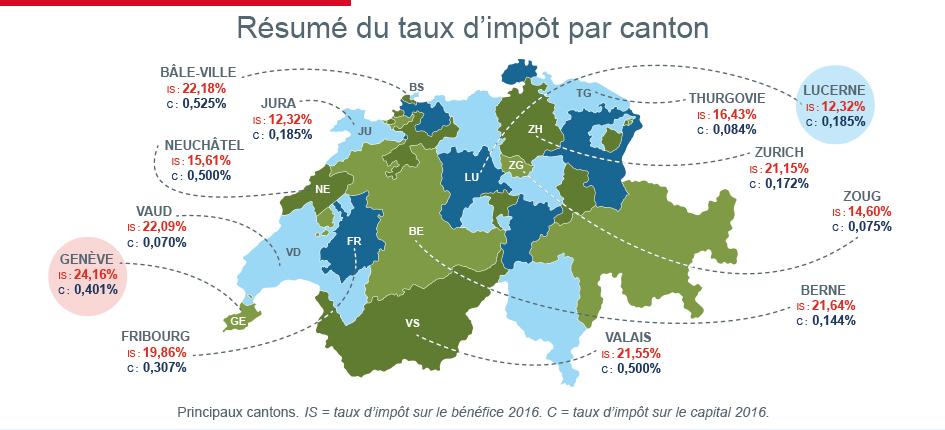

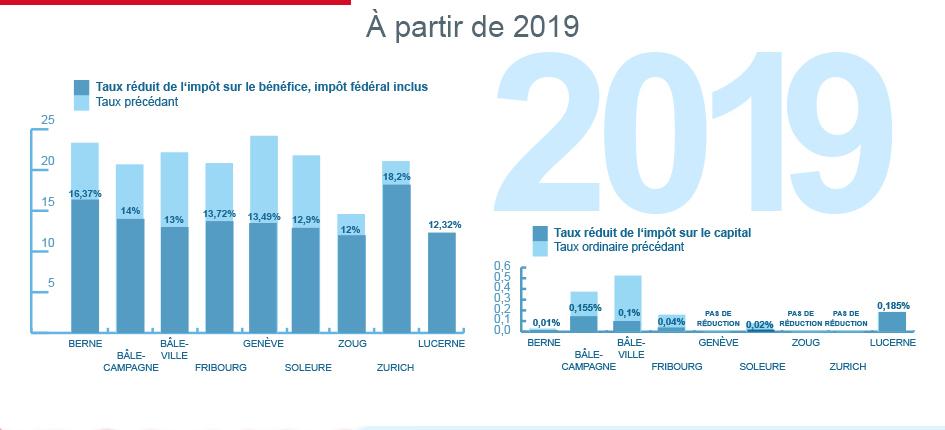

Actuellement en discussion, le Projet Fiscal 2017 relève ainsi le défi d’avancer des mesures qui restent favorables aux entreprises et plus sociales pour le peuple. Il fait suite à un projet initial de Réforme d’imposition des entreprises (RIE III), rejeté par le peuple lors de la votation (référendum) du 12 février 2017. « Sur le plan des concessions, le Projet Fiscal 2017 va supprimer les privilèges fiscaux qui bénéficiaient notamment aux grands groupes au niveau des Cantons. Par ailleurs, les ‘’rulings’’ fiscaux seront aussi communiqués aux Etats membres du système d’échange à partir de 2018 », explique Jean-Philippe Keil, associé au sein de Mazars à Zürich (www.mazars.ch). Mais le dialogue constant entre l’Etat fédéral, les 26 Cantons et les plus de 2300 Communes qui composent le territoire a permis de préserver l’essentiel : un niveau d’imposition qui reste attractif pour les entreprises déjà installées ou qui envisagent de le faire. « Concrètement, les taux d’IS vont tous baisser au niveau cantonal, celle de la Confédération ne bouge pas et reste à 8,5% », explique Jean-Philippe Keil. Par exemple, le taux d’IS dans le Canton de Zürich va être ramené de 21,15% à 18,2%, y compris la part fédérale, celui de Bâle Ville de 22,18% à 13% ou celui de Genève de 24,16% à 13,5%. « Cette baisse de l’IS est une mesure phare du PF17 », commente-t-il.

Privilégier l’innovation et la R&D

Mais elle n’est pas la seule. Ainsi, la mise en place au niveau cantonal d’une Patent Box, conforme aux normes de l’OCDE, va permettre une imposition séparée et privilégiée des revenus issus de l’exploitation des brevets. De même, le PF17 prévoit un plafond de « superdéduction » qui s’élève à 50% au-delà des frais engagés pour les charges de personnel en R&D sur le territoire suisse. Ces deux mesures spécifiques sont, en fait, le volet fiscal d’une politique publique largement tournée vers la promotion de l’innovation et de la R&D. Elles complètent, sur ce terrain, des efforts importants déjà menés en matière d’accompagnement des projets, de coopération avec les universités et leurs laboratoires de recherche et de façon plus générale, de mise en place d’un écosystème favorable à la créativité des entreprises.

Ces différents éléments impliquent tout de même une mise en perspective du projet économique de l’entreprise car le bon choix du Canton, et même de la Commune a son importance : les différentes règles fiscales pesant sur les revenus de l’entreprise, sur son capital ou sur l’innovation peuvent ainsi modifier les équilibres économiques et faire pencher la balance.

Attrait économique et dimension sociale : la cerise sur le gâteau

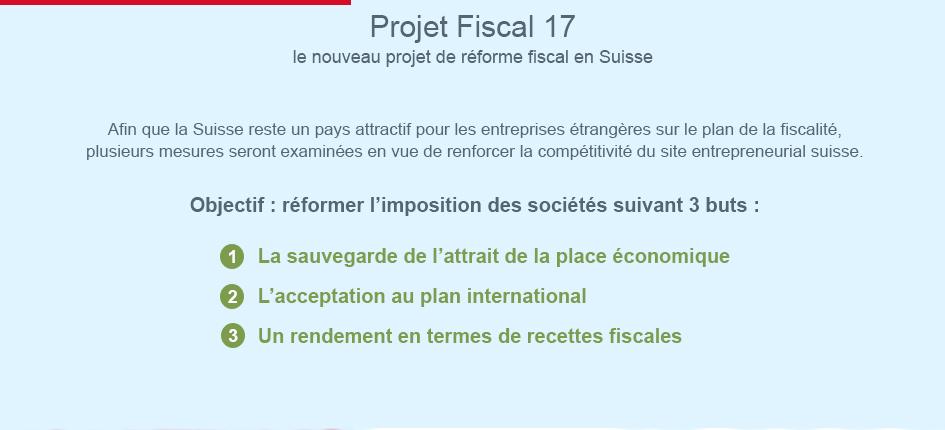

Attendu pour une mise en œuvre au 1er janvier 2019, ce PF17 devrait réussir la délicate alchimie qui consiste à sauvegarder l’attrait de la place économique helvétique tout en renforçant son acceptation à l’échelle internationale et en garantissant un rendement en termes de recettes fiscales. Il n’oublie pas non plus la dimension sociale qui manquait, selon le peuple suisse, à la RIE III : le renforcement des recettes allouées à l’éducation et à la santé.

Quoi qu’il en soit, l’époque d’une vision avant tout fiscale, à l’heure de s’installer en Suisse, est révolue : « Le projet d’entreprise doit être bien plus global et s’appuyer sur l’ensemble des atouts du pays», résume Jean-Philippe Keil, « parmi lesquels la dimension fiscale constitue, d’une certaine façon, la cerise sur le gâteau ».