Le innovazioni dell’economia circolare nel settore chimico e della gestione dell’acqua e dei rifiuti

Sebbene siano stati compiuti numerosi passi in avanti verso la decarbonizzazione, l’eliminazione completa dell’anidride carbonica sembra lontana. L’anidride carbonica è parte integrante delle nostre vite e continueremo ad averne bisogno. Ad ogni modo, il suo utilizzo deve essere regolamentato da principi di economia circolare, che massimizzino l’efficienza in termini di sfruttamento delle risorse e includano applicazioni di riciclaggio. Inoltre, in un mondo caratterizzato dalla penuria di risorse idriche, in cui affiorano agenti inquinanti sempre nuovi e dalle regolamentazioni sempre più severe, i sistemi di trattamento delle acque tradizionali non sono più adeguati. Innovazione e investimenti in questi complessi settori continueranno a creare nuove opportunità di mercato e trasformazioni fondamentali nello status quo.

Continueranno così a emergere esempi come Climeworks, azienda che si occupa dello sviluppo di sistemi per l’eliminazione dell’anidride carbonica dall’atmosfera e che ha fatturato 76 milioni di dollari per la costruzione di uno stabilimento di conversione di CO2 in carburante. Questo è il momento del mercato circolare.

Trasformazione di CO2 in materiali chimici

Nel mondo della trasformazione della CO2 in materiali chimici fanno la loro comparsa sia le biotecnologie sia materiali alternativi, come quelli elettrochimici, e non solo. I percorsi di trasformazione della CO2, ad esempio in cemento, aggregati di minerali o proteine, non bastano a coprire il potenziale volume di andride carbonica raccolto. Gli agenti chimici e i carburanti possono pertanto fornire una valida alternativa allo sfruttamento di queste grandi quantità.

Molte di queste soluzioni di sfruttamento risultano particolarmente dispendiose e sta crescendo l’urgenza di meccanismi politici che favoriscano, mediante sovvenzioni, la riduzione di anidride carbonica nell’atmosfera. Negli ultimi tempi il grado di coinvolgimento dei giganti della tecnologia nel mondo dei sistemi di eliminazione o riduzione dell’anidride carbonica sta crescendo, sia sotto forma di investimenti, sia di acquisti di contropartita, ad esempio tramite aziende come CarbonCure. In questo modo viene compensata in parte l’eventuale assenza di una politica che agevoli le applicazioni ecosostenibili.

I prodotti chimici possono includere etilene, metanolo, CO/syngas, acido formico, acido lattico e polioli.

Ecco alcuni esempi di investimento recenti:

- Novembre 2020: Total, L’Oréal hanno presentato in anteprima un imballaggio ecosostenibile realizzato da anidride carbonica riciclata e raccolta, in collaborazione con LanzaTech. LanzaTech si occupa della raccolta di anidride carbonica proveniente da emissioni industriali, che converte in etanolo. Total converte l’etanolo in etilene, prima di trasformarlo tramite un processo di polimerizzazione in polietilene, che viene poi utilizzato da L’Oreal.

- Ottobre 2020: Mitsubishi Power e un consorzio di organizzazioni collaboreranno al progetto relativo allo stabilimento dimostrativo su larga scala North-C-Methanol. Lo stabilimento convertirà idrogeno verde ed emissioni di CO2 raccolte da partner locali del settore industriale come ArcelorMittal, Alco Bio Fuel e Yara in 44’000 tonnellate di metanolo verde all’anno.

- Settembre 2020: Evonik e Siemens hanno commissionato uno stabilimento pilota per la conversione di CO2 in materiali chimici. Il progetto è stato sponsorizzato da BMBF per un ammontare di 6,3 milioni di euro (7,4 milioni di dollari) come parte, a sua volta, del progetto Rheticus.

Anche se il mercato si sta allontanando dall’utilizzo di combustibili fossili come materia prima, la loro richiesta non scomparirà. Risorse alternative come la biomassa e i rifiuti (ad esempio di materiali plastici) non forniranno un volume sufficiente di anidride carbonica. La produzione con CO2, rispetto ai materiali chimici, sfrutta meno il suolo.

Nonostante l’interesse nel sistema di raccolta “Direct Air”, le emissioni di origine industriale restano a confronto una fonte di anidride carbonica relativamente low-cost. Tecnologie come quelle presentate da Svante consentono di raccoglierne gran parte a costi ridotti. Una delle sfide a breve termine resta la richiesta da parte del mercato di sfruttamento di CO2. Tuttavia, tecnologie come quelle offerte da Synhelion dimostrano che esistono soluzioni efficaci, sia per chi produce anidride carbonica sia i suoi consumatori, come il settore aerospaziale.

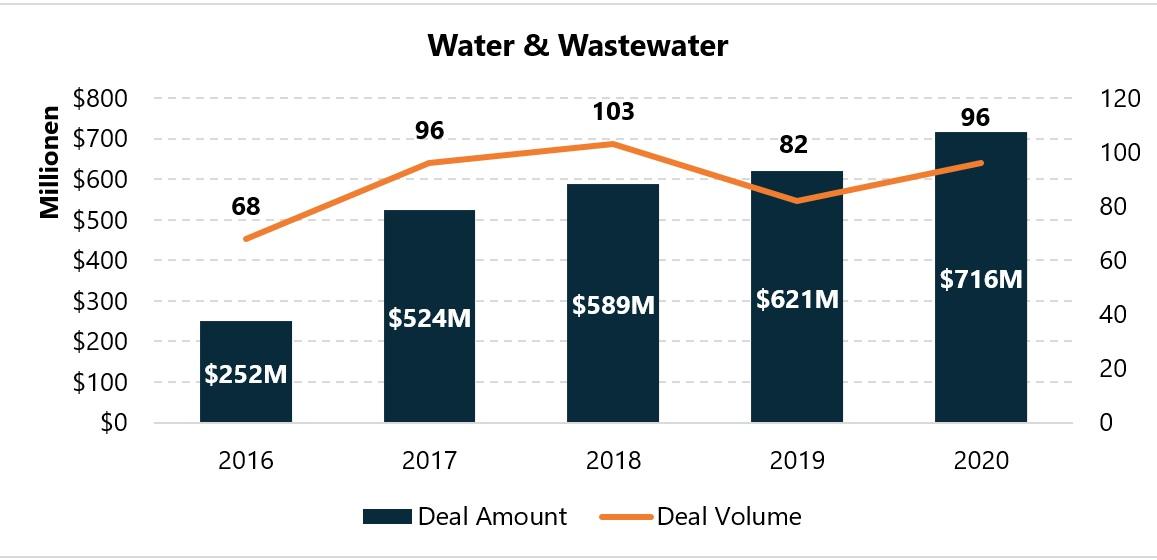

Trattamento e raccolta delle acque

Sistemi di trattamento delle acque reflue cleantech e tecnologie di riutilizzo e raccolta delle acque stanno diventando più smart, più economici e più efficienti, mentre i mercati industriali e commerciali si stanno aprendo sempre più alle innovazioni.

A causa del Covid-19, un interesse crescente da parte dei consumatori nei confronti del tema della salute, unitamente a una perdita di fiducia negli investimenti comunali nel trattamento delle acque nel quarto trimestre del 2020, gli investimenti si sono concentrati su soluzioni B2C che garantiscono efficienza e salute. Orbital Systems ha chiuso il suo primo ciclo di finanziamento Growth Equity raccogliendo 23,8 milioni di dollari. Oxigen, produttore di acqua potabile salutare, ha raccolto 15 milioni di dollari in un ciclo Serie A. Il primo e il secondo trimestre 2020 hanno visto una tendenza simile, con una concentrazione sulla salubrità dell’acqua e con investimenti in tecnologie di raccolta delle acque. SOURCE, sviluppatore di sistemi di raccolta dell’acqua dall’atmosfera ad alimentazione solare, ha raccolto 50 milioni di dollari. THE.WAVE.TALK, sviluppatore di sensori IoT per il monitoraggio dei micro-organismi all’interno dell’acqua, ha raccolto 2 milioni di dollari. LARQ, sviluppatore di bottiglie d’acqua con autopulitura, ha raccolto 6,3 milioni di dollari.

Produttori del settore commerciale e industriale stanno investendo sempre più in tecnologie per il trattamento delle acque. A dicembre 2020, Diageo, produttore di bevande alcooliche, ha lanciato Diageo’s Sustainable Solutions, una piattaforma globale che fornirà finanziamenti non azionari agli innovatori. Nel progetto rientra una ricerca di tecnologie di mitigazione dello stress idrico. In maniera analoga, l’azienda produttrice di bevande ABinBev ha lanciato il secondo gruppo per il suo acceleratore della sostenibilità 100+, che ha incluso sette innovatori del risparmio idrico, tra cui Desolenator, sviluppatore di dispositivi di desalinizzazione e purificazione a energia solare in formato famiglia, e Gybe, fornitore di dati idrici sui flussi di sedimenti, i nutrienti in eccesso e la fioritura di alghe nelle vie d’acqua mediante l’utilizzo di rilevamenti satellitari.

In Svizzera, l’innovazione in questo settore ha seguito tendenze simili, e l’attenzione principale è rivolta alle tecnologie di risparmio idrico. A ottobre 2020, Droople, sviluppatore di una piattaforma IoT in grado di creare una griglia intelligente per l’utilizzo delle acque a livello commerciale e industriale, è stato premiato con 92’900 dollari da Switzerland Innovation. A marzo 2020, Hades AI, sviluppatore di software IA per l’identificazione di crepe, perdite e blocchi nell’infrastruttura idrica, è stato selezionato per entrare a far parte del programma di accelerazione URBAN-X, ricevendo 150’000 dollari in seed funding (si veda Tabella 1 in basso).

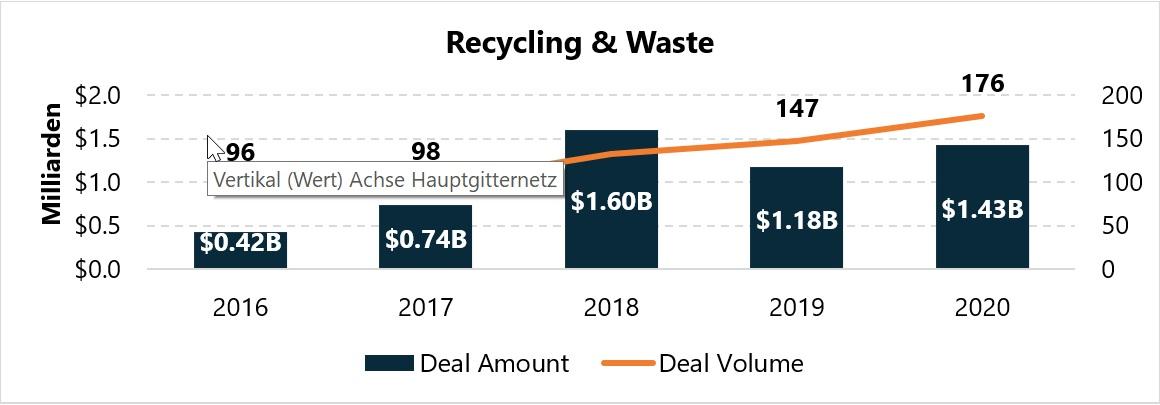

Aumento del volume di investimenti nel settore della gestione dei rifiuti

Gli ultimi anni sono stati caratterizzati da ampie trasformazioni nel settore dei rifiuti cleantech. Cleantech Group ha registrato investimenti record nel 2020, ottenendo 1,43 miliardi di dollari, inoltre il numero di innovatori è cresciuto, raggiungendo quota 176. Ciò è dovuto a quattro fattori chiave:

- La consapevolezza da parte dei consumatori nei confronti dell’impatto della plastica sul nostro ambiente ha creato un vero e proprio mercato del riciclo, delle ricariche e dei prodotti al consumo e modelli commerciali basati sul concetto di decomponibilità.

- Divieti di esportazione dei rifiuti in tutto il mondo, iniziando dalla National Sword Policy cinese nel 2018, il mercato delle esportazioni è stato ridotto al minimo, costringendo i mercati esportatori ad investire in infrastruttura domestica di smaltimento dei rifiuti.

- In risposta alla pressione esercitata dai consumatori e dal settore industriale, le aziende produttrici di beni di largo consumo (i cosiddetti FMCG, fast moving consumer goods) e di materiale plastico mirano a strategie di riciclaggio incentrate sul consumatore e collaborano allo sviluppo di un’infrastruttura di riciclaggio della plastica basata sui materiali chimici.

- Dal punto di vista normativo, la responsabilità del sovvenzionamento dell’infrastruttura di gestione dei rifiuti sta passando gradualmente agli stessi produttori, tramite imposte sui materiali plastici e le cosiddette direttive Extended Producer Responsibility (EPR).

La richiesta da parte di consumatori di prodotti al consumo plastic-free sta incoraggiando gli investimenti in aziende innovatrici con modelli commerciali circolari. A dicembre 2020, l’azienda fornitrice di servizi di logistica per l’imballaggio con materiali riciclabili Loop ha raccolto 25 milioni di dollari in un ciclo Serie A con gli investitori strategici Nestle, Suez e Proctor & Gamble. Nello stesso mese, la unicorn company rivenditrice e-commerce, specializzata in materiale per la casa ecosostenibile, Grove Collaborative, ha raccolto 125 milioni di dollari in un ciclo di finanziamento Growth Equity.

Nel quarto trimestre 2020 abbiamo assistito a investimenti costanti e attività aziendali dedicate al riciclaggio della plastica da parte di Plastic Energy, in un partenariato che ha visto il coinvolgimento di Total, Nestle e Renewi nello sviluppo di strutture di riciclaggio chimico nel Regno unito, in Francia e nei Paesi Bassi. Plastic Energy ha collaborato anche con la catena di supermercati britannica Tesco al tracciamento del percorso di riciclaggio mediante piroscissione ad anello chiuso e con GreenToken di SAP allo sviluppo di un sistema di tracciamento della plastica blockchain. A ottobre 2020, UKRI ha annunciato un investimento di 27,3 milioni per la realizzazione di stabilimenti di riciclaggio della plastica all’avanguardia finanziando progetti di ReNew, Recycling Technologies, Poseidon Plastics e Veolia. (cfr. tabella 2 in basso).

La Svizzera ricicla, ma la strada è ancora lunga

La Svizzera ha raggiunto un tasso di riciclaggio superiore al 50%, diventando così uno dei maggiori produttori di materiale riciclato pro capite in Europa. Negli ultimi 12 mesi si è assistito a investimenti e acquisizioni nel settore del riciclaggio della plastica e all’adozione di modelli commerciali basati sul riutilizzo. L’azienda sviluppatrice di tecnologie di riciclaggio chimico per il PET Depoly, con sede a Sion, a ottobre dello scorso anno ha vinto il MassChallenge Switzerland 2020 ed è stata premiata con un finanziamento di 71’000 dollari. Nel mese di dicembre Depoly ha raccolto 1,4 milioni di dollari in seed funding per lo sviluppo di uno stabilimento di riciclaggio pre-dimostrativo per la depolimerizzazione del PET e la sua trasformazione nelle materie prime necessarie alla produzione di nuovo PET. A febbraio 2020, l’azienda di riciclaggio della plastica Minger, con sede a Zurigo, è stata acquistata da Mitsubishi Chemical Advanced Materials (MCAM), che ha avuto quindi modo di radicare un modello commerciale integrato per l’elaborazione della plastica, dalla fase di produzione a quella di vendita, dalla lavorazione alla raccolta e al riutilizzo in Svizzera.